In deze paragraaf komen de onderwerpen aan de orde die behoren tot het geldstromenbeleid van de gemeente. Dit zijn onder andere het risicobeheer (vooral rente- en kredietrisico), de financierings- en schuldpositie en het kasbeheer.

Algemeen

De uitvoering van de gemeentelijke financieringsfunctie dient plaats te vinden binnen de kaders zoals gesteld in de Wet financiering decentrale overheden (Wet fido) en de daarbij behorende ministeriële regelingen. In deze wet staan transparantie en risicobeheersing centraal. De transparantie komt daarbij tot uitdrukking in voorschriften voor een verplicht Financieringsstatuut alsmede een financieringsparagraaf in begroting en rekening. De risicobeheersing binnen de Wet fido richt zich op renterisico’s, kredietrisico’s, koersrisico’s en valutarisico’s. Binnen het risicobeheer van gemeente Utrecht zijn de twee eerstgenoemde risico’s het meest relevant.

Definitie van het begrip treasury:

Het besturen en beheersen, het verantwoorden over en het toezicht houden op de financiële geldstromen, de financiële posities en de hieraan verbonden risico’s.

De doelstelling van de treasuryfunctie van de gemeente Utrecht is dat deze uitsluitend de lokale publieke taak dient en dat een prudent beleid gevoerd wordt binnen de kaders die zijn gesteld in de Wet fido.

Binnen de financiële functie van de gemeente is het van belang het onderscheid te herkennen tussen de treasury- en de controlfunctie. Treasury zorgt voor de beschikbaarheid van geldmiddelen. De controlfunctie is juist belast met het toezicht en de bewaking van de aanwending ervan. Vanuit deze rollen is de focus bij treasury gericht op feitelijke in- en uitgaande kasstromen en die van de controlfunctie op de baten en lasten. In deze paragraaf staan voornamelijk de feitelijke kas- en financieringsstromen centraal.

Ontwikkelingen

In het navolgende gaan wij in op renteontwikkelingen en op ontwikkelingen in relevante wettelijke kaders.

Rente-ontwikkelingen.

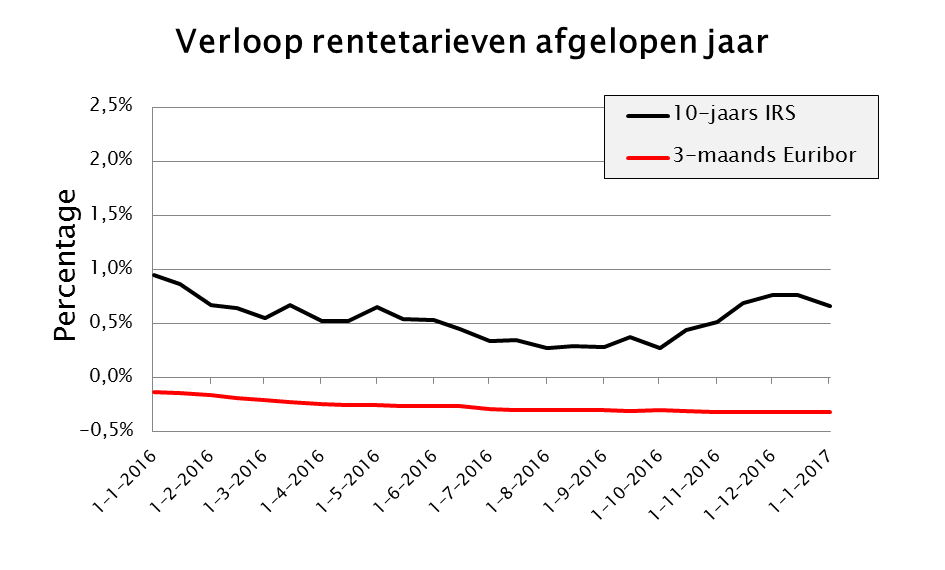

De ontwikkeling van de rente gedurende het afgelopen jaar kan als volgt grafisch worden weergegeven:

Grafiek 1 Verloop rentetarieven over 2016.

Grafiek 1 Verloop rentetarieven over 2016.

Zoals uit bovenstaande grafiek blijkt bevond het kortlopende renteniveau (referentierente: 3-maands Euribor) zich gedurende geheel 2016 onder de 0%. Ofwel: een negatieve rente. Dit korte renteniveau staat hoofdzakelijk onder invloed van het monetair beleid van de Europese Centrale Bank (ECB). De ECB probeert banken aan te sporen tot kredietverlening in de reële economie en te ontmoedigen dat zij gelden bij de ECB stallen. Om die reden hanteert de ECB voor dat laatste een negatieve rente. Medio maart 2016 heeft de ECB dit renteniveau voor de laatste keer vastgesteld op -0,4%. Deze maatregel draagt er aan bij dat de geldmarkttarieven eveneens negatief zijn. De gemeente Utrecht profiteert van deze situatie bij het opnemen van dag- en kasgeldleningen. Door de negatieve rente krijgt de gemeente namelijk geld toe als zij kortlopend leent. Zie verder in deze paragraaf onder het kopje Saldobeheer. De lange rente (referentierente: 10-jaars IRS) heeft zich gedurende 2016 bewogen tussen de bandbreedte van 0,28% en 0,95%. Het oplopen van de lange rente gedurende de laatste twee maanden van 2016 hield vooral verband met de uitkomst van de Amerikaanse verkiezingen en de daarmee gepaard gaande inflatieverwachtingen. Desondanks was het renteniveau aan het eind van 2016 lager dan aan het begin van het jaar. Indien een langlopende lening daadwerkelijk wordt opgenomen gelden er liquiditeitsopslagen bovenop het IRS-tarief. Per eind december 2016 bedroeg deze opslag voor een 10-jaars lening circa 0,25 procentpunt.

Wettelijke ontwikkelingen

In het Besluit Begroten en Verantwoorden (BBV) zijn in 2016 enkele wijzigingen van kracht geworden die relevant zijn voor de uitvoering van de gemeentelijke treasury. Deze wijzigingen vloeiden voort uit het

Wijzigingsbesluit vernieuwing BBV dat in maart 2016 is vastgesteld. Zo is in maart 2016 de Notitie Grondexploitaties gepubliceerd. Hierin is onder andere een nieuwe berekeningswijze voorgeschreven voor de aan grondexploitaties toe te rekenen rente. Deze wijziging is in 2016 al van kracht geworden en heeft voor 2016 geleid tot een percentage van 1,63% (het omslagpercentage voor reguliere investeringen bedroeg 4%).

Ook is in 2016 een BBV-bepaling van kracht geworden dat in begrotingen voortaan ook geprognotiseerde balansen van het begrotingsjaar en de drie daarop volgende jaren moeten worden opgenomen. Deze verplichting is mede opgelegd met het oog op een betere raming en beheersing van het EMU-saldo. Dit voorschrift is in de Programmabegroting 2017 voor het eerst toegepast. Daarnaast is in 2016 de Notitie rente 2017 gepubliceerd. De doelstelling van deze notitie is onder andere het bevorderen van een eenduidige handelswijze door gemeenten met betrekking tot (interne) rente. Vanuit deze doelstelling schrijft de Notitie rente voor hoe gemeenten een intern omslagpercentage moeten berekenen en tevens op welke wijze deze berekeningen in begrotings- en jaarstukken moeten worden gepresenteerd. De Notitie rente treedt per 2018 in werking. Gezien deze ontwikkeling zal een eventuele verlaging van de omslagrente bij de Voorjaarsnota 2017 aan de orde komen.

Financiering en Schuldpositie

Schuldpositie en -definities

Voor gemeenten gelden wettelijke voorschriften rond een sluitende gemeentebegroting en is een negatief eigen vermogen niet toegestaan. Dit maakt dat gemeenten in de praktijk hoofdzakelijk lenen voor investeringen. Net als veel andere groeigemeenten in Nederland heeft Utrecht de afgelopen jaren flink in haar stad geïnvesteerd en heeft daar dus geld voor moeten lenen. Het lenen van geld leidt tot een schuldpositie. De afgelopen jaren is de bewustwording rond schuldposities, juist ook van en bij overheden, sterk toegenomen. In feite verplaatst de gemeente door te lenen de aanschafkosten van de investering naar de toekomstige gebruikers. De toekomstige aflossingen op en rentebetalingen over de lening moeten immers uit toekomstige inkomsten worden opgebracht. Hierdoor drukken de kosten op de toekomstige bewoners. Het zijn echter ook deze toekomstige bewoners die profijt hebben van de investering. Een goed zicht op de schuldpositie draagt bij aan het besef dat de uit geleende gelden voortvloeiende rente- en aflossingsbetalingen beslag leggen op toekomstige inkomsten van de gemeente. En hoe hoger de schulden, hoe meer rente- en aflossing op termijn betaald moeten worden. En hoe hoger dergelijke betalingen, hoe minder de gemeente uiteindelijk aan andere publieke voorzieningen kan besteden. Om de houdbaarheid van de gemeentefinanciën ook op de lange termijn te borgen beheersen we de schuld aan de hand van interne schuldnormeringen, waarover verderop in deze paragraaf meer.

Schulddefinities

Binnen gemeenteland worden verschillende schulddefinities gehanteerd. In dit verband kunnen worden genoemd:

- De bruto gevestigde schuld

Dit betreft het totaal van de aangetrokken korte en lange financiering.

- De netto gevestigde schuld

Dit is de bruto gevestigde schuld minus eventuele beleggingen.

- EMU-schuld

De EMU-schuld wordt gedefinieerd als het totaal van de uitstaande leningen ten laste van de collectieve sector. Dit is de bruto gevestigde schuld onder aftrek van de leningen die van mede-overheden zijn opgenomen.

- Netto schuld

Dit betreft een door Vereniging Nederlandse Gemeenten ontwikkelde en onder BBV geformaliseerde indicator. De waarde is van de gemeentelijke balans af te lezen als het saldo van enerzijds lang- en kortlopende schulden en anderzijds lang- en kortlopende financiële activa en vorderingen. Zie voor de opbouw van de netto schuld tabel 2.

Dit schuldbegrip maakt veelal onderdeel uit van de berekening van de zogenoemde netto schuldquote. Hierbij wordt de netto schuld uitgedrukt als aandeel van de inkomsten. Inkomsten bepalen immers in belangrijke mate hoeveel schuld een gemeente kan dragen. Dit kengetal maakt onderdeel uit van onze interne schuldnormering (zie hierna tabel 4, kengetal 1).

Opgenomen financiering

Onze gemeentelijke leningschuld nam gedurende 2016 licht af. Het verloop van deze schuld kan vanuit de hierboven omschreven definities als volgt worden weergegeven:

Tabel 1 Verloop bruto gevestigde- en EMU-schuld over 2016

Soort | Restant hoofdsom per eind 2015 | Nieuw opgenomen | Aflossing | Restant hoofdsom per eind 2016 |

|---|---|---|---|---|

Langlopende leningen | 422,4 | 90,0 | 52,3 | 460,1 |

Langlopende renteswaps | 508,0 | - | 55,0 | 453,0 |

Subtotaal lange leningen | 930,4 | 90,0 | 107,3 | 913,1 |

Kortlopende leningen | 143,5 | 3,0 | - | 146,5 |

Bruto gevestigde schuld | 1.073,9 | 93,0 | 107,3 | 1.059,6 |

Waarvan opgenomen van mede-overheden | 20,0 | - | - | 20,0 |

EMU-schuld | 1.053,9 | 93,0 | 107,3 | 1.039,6 |

Bedragen zijn in miljoenen euro’s.

Eind januari 2016 werd de in bovenstaande tabel vermelde nieuwe lange lening van 90 miljoen euro opgenomen, dit om een overschrijding van de kasgeldlimiet teniet te doen (zie ook hierna onder het kopje Kasgeldlimiet). De lening heeft een 9-jarige looptijd en kent een rente van circa 0,99%.

Op reguliere langlopende leningen is 52,3 miljoen euro afgelost. Daarvan heeft 2,3 miljoen euro betrekking op een post van WOM Lombok BV die na onderzoek geen betrekking bleek te hebben op een gemeentelijke schuldpositie. Met betrekking tot deze post was dus sprake van afboeking in plaats van aflossing. Deze afboeking heeft tot een voordeel geleid in het Programma Economie.

Afgezien reguliere aflossingen zijn gedurende 2016 geen mutaties geweest in de derivatenportefeuille. Conform voorschrift vanuit BBV is de derivatenportefeuille in de toelichting op de balans volledig gespecificeerd.

Per begin 2016 beschikte de gemeente nog over één belegging van 50 miljoen euro. Daarmee bedroeg de netto gevestigde schuld per begin 2016 1.023,9 miljoen euro. Deze belegging is in mei 2016 tot uitkering gekomen. Als gevolg daarvan was de netto gevestigde schuld per eind 2016 dus gelijk aan de bruto gevestigde schuld, te weten 1.059,6 miljoen euro.

Netto schuld

De opbouw en het verloop van de netto schuld over 2016 kan als volgt worden weergegeven:

Tabel 2 Verloop netto schuld over 2016

Soort | Stand per eind 2015 | Mutatie 2016 | Stand per eind 2016 |

|---|---|---|---|

Bruto gevestigde schuld | 1.073,9 | -14,3 | 1.059,6 |

Plus: | 187,3 | -18,4 | 168,9 |

Minus: | -380,0 | 62,0 | -318,1 |

Netto schuld | 881,2 | 29,2 | 910,4 |

Bedragen zijn in miljoenen euro’s.

Interne schuldnormering

Reeds begin 2014 hebben wij in een raadsbrief uiteengezet op welke wijze de gemeente Utrecht haar schuld wil beheersen en welke normeringen c.q. kengetallen daarbij in hun onderlinge samenhang worden gebruikt bij het beoordelen van de schuldpositie en schuldontwikkeling. Toegepast op de cijfers over 2016 geeft dit het volgende beeld:

Tabel 3 Schuldnormering 2016

Kengetal | Eenheid | Norm | Realisatie |

|---|---|---|---|

1. Netto schuldquote = | % | 100% | 62% |

2. Interne risiconorm = | miljoen euro | 93,0 | 55,0 |

3. Netto rentelasten in % van de exploitatie | % | 4,0% | 1,6% |

4. EMU-referentiewaarde (3) | miljoen euro | -56,5 | -32,6 |

Uit deze tabel blijkt dat de gemeente Utrecht in 2016 ruim binnen de eigen schuldnormen is gebleven.

(1) Circa 910 miljoen euro; zie tabel 2.

(2) De baten voor bestemming bedroegen over 2016 1.466 miljoen euro.

(3) Minteken = (geraamd) tekort.

Bij de Begroting 2016 werd nog een hogere netto schuldquote voorzien, te weten 74%. Die inschatting was gebaseerd op een netto schuld van 1.019 miljoen euro en een bedrag van 1.372 miljoen euro aan baten voor bestemming. In werkelijkheid is (in de teller) de netto schuld bijna 110 miljoen euro lager uitgevallen. Daarentegen waren (in de noemer) de baten voor bestemming juist circa 95 miljoen euro hoger. Dat levert in dit verhoudingsgetal procentueel een flinke afwijking op.

Interne rente

De gemeente Utrecht past een renteomslagmethodiek toe. Door middel van deze methodiek worden aan investeringen de gemiddelde rentekosten toegerekend die voortvloeien uit de opgenomen geldleningen en/of eigen middelen waarmee zij zijn gefinancierd. Conform de begroting bedroeg het voor 2016 vastgestelde omslagpercentage 4%. De gemeente hanteert hierbij geen (egalisatie)reserve. Het saldo tussen de netto werkelijke rentelasten enerzijds en de aan activa toegerekende omslagrente wordt aangeduid als financieringsresultaat. Uit onderstaande tabel blijkt dat het financieringsresultaat over 2016 is uitgekomen op circa 30,6 miljoen euro. Dat was circa 1,3 miljoen euro hoger dan geraamd.

Tabel 4 Financieringsresultaat 2016

Omschrijving | Raming | Realisatie | Verschil |

|---|---|---|---|

Rentelasten lange leningen | -25.919 | -24.944 | 975 |

Rentelasten korte leningen | 0 | 447 | 447 |

Rentebaten verstrekte geldleningen en lange beleggingen | 1.318 | 1.410 | 92 |

Overige rentebaten | 0 | 0 | 0 |

Saldo externe rentebaten en -lasten | -24.601 | -23.087 | 1.514 |

Bedrijfsvoeringslasten | -400 | -252 | 148 |

Interne rentetoerekening | 54.325 | 53.979 | -346 |

Financieringsresultaat | 29.324 | 30.640 | 1.316 |

Bedragen zijn in duizenden euro’s.

Het voordeel kan in hoofdlijnen als volgt worden verklaard:

- De financieringsbehoefte viel in 2016 lager uit dan geraamd. Dit leidde tot circa 1,0 miljoen euro lagere rentelasten

- Vanwege de geldende negatieve korte rente vloeiden vanuit de kortlopende financiering geen rentelasten voort, maar per saldo juist rentebaten. Voordeel ruim 0,4 miljoen euro.

Risicobeheersing

Treasuryrisico’s worden in het algemeen onderscheiden in renterisico’s, kredietrisico’s, koersrisico’s, valutarisico’s en beschikbaarheidsrisico’s. Binnen de Utrechtse financieringssituatie zijn met name rente- en kredietrisico’s relevant.

Renterisico

Renterisico’s worden binnen de Wet fido onderscheiden in het renterisico van de vlottende schuld en het renterisico van de vaste schuld. Voor beide soorten geldt binnen de Wet fido een eigen norm:

Het renterisico van de vlottende schuld: kasgeldlimiet.

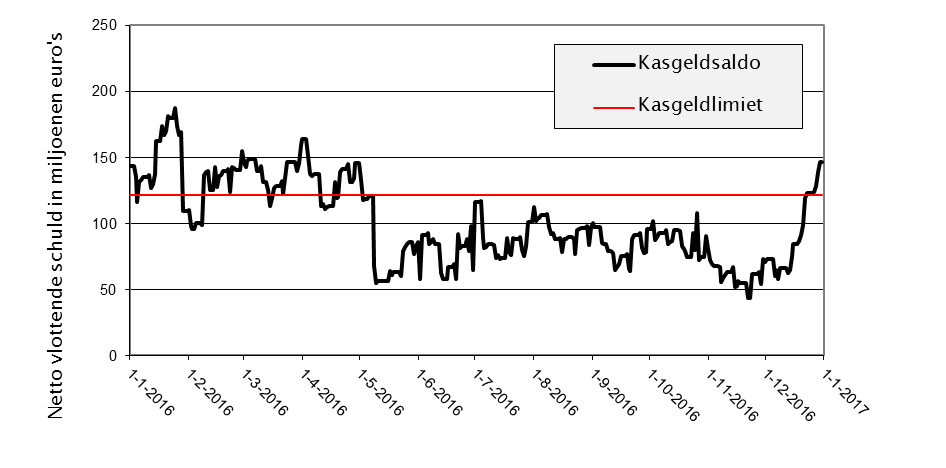

Behoudens bijzondere marktomstandigheden is kortlopende financiering goedkoper dan langlopende financiering, maar heeft als risico dat de rentelasten meer aan fluctuaties onderhevig zijn. Om die reden is in de Wet fido een norm gesteld voor het maximum bedrag waarop de gemeente haar financiële bedrijfsvoering met kortlopende middelen (looptijd < 1 jaar) mag financieren: de kasgeldlimiet. De limiet wordt uitgedrukt in een percentage van het begrotingstotaal (8,5%). Zoals blijkt uit onderstaande tabel bedroeg de kasgeldlimiet van gemeente Utrecht voor het jaar 2016 circa 121 miljoen euro. In deze tabel is voorts de ontwikkeling van de kasgeldlimiet over 2016 weergegeven.

Tabel 5 Kasgeldlimiet 2016

Bepaling kasgeldlimiet | ||||

|---|---|---|---|---|

Begrotingstotaal aan lasten conform Programmabegroting 2016 | 1.426,3 | |||

Percentage conform Wet Fido | 8,5% | |||

Kasgeldlimiet 2016 | 121,2 | |||

Omschrijving | 1e kwartaal | 2e kwartaal | 3e kwartaal | 4e kwartaal |

Gemiddelde positie netto vlottende schulden | 127,6 | 130,5 | 109,1 | 77,0 |

Kasgeldlimiet | 121,2 | 121,2 | 121,2 | 121,2 |

Overschrijding kasgeldlimiet | 6,4 | 9,3 | ||

of | ||||

Ruimte onder kasgeldlimiet | 12,1 | 44,2 |

Bedragen zijn in miljoenen euro’s.

Uit deze tabel blijkt dat de gemeente Utrecht haar kasgeldlimiet over de eerste twee kwartalen heeft overschreden. Dit valt volledig binnen de bepalingen van de Wet fido; uitgangpunt daarin is dat een gemeente niet méér dan twee kwartalen achtereen deze limiet overschrijdt. Teneinde deze overschrijding teniet te doen is eind januari 2016 een langlopende geldlening opgenomen van 90 miljoen euro (zie ook tabel 1). In terminologie van de Wet fido betekent dit dat korte in lange schuld is geconsolideerd. In combinatie met de geplande, in mei 2016 vrijgevallen belegging van 50 miljoen euro is daarmee de overschrijding opgelost.

Grafisch kan het verloop van de netto vlottende schuld ten opzichte van de kasgeldlimiet gedurende 2016 als volgt worden weergegeven:

Grafiek 2 Verloop netto vlottende schuld ten opzichte van kasgeldlimiet over 2016.

Grafiek 2 Verloop netto vlottende schuld ten opzichte van kasgeldlimiet over 2016.

Uit deze grafiek blijkt voorts dat de vlottende schuld vanaf medio december 2016 zeer sterk opliep. Op zich is dat een beeld dat zich jaarlijks voordoet omdat de gemeente in de laatste twee weken van het jaar geen Algemene Uitkering ontvangt (circa 50 miljoen euro) en er bovendien hogere salarissen en afdrachten betaald moeten worden. Het effect werd daarnaast versterkt doordat er tegen het eind van december voor circa 100 miljoen euro aan betalingen is gedaan op reguliere facturen.

Het renterisico van de vaste schuld: de renterisiconorm.

De Wet fido definieert vaste schuld als opgenomen geldleningen met een rentetypische looptijd groter of gelijk aan één jaar. Met de renterisiconorm biedt de Wet fido een richtsnoer om renteaanpassingen van financieringen en beleggingen goed in de tijd te spreiden. Het doel daarvan is het voorkomen van een overmatige afhankelijkheid van het renteniveau in één bepaald jaar. Om dat te bereiken mag het totaal aan renteherzieningen en aflossingen op grond van deze norm per jaar niet meer zijn dan 20% van het begrotingstotaal.

Tabel 6 Renterisiconorm

Omschrijving | Bedrag |

|---|---|

Bepaling renterisiconorm | |

Begrotingstotaal aan lasten conform Programmabegroting 2016 | 1.426,3 |

Percentage conform Wet Fido | 20,0% |

Renterisiconorm 2016 | 285,3 |

Renterisico 2016 | |

Aflossingen (1) | 105,0 |

Renteherzieningen | 0,0 |

Renterisico | 105,0 |

Ruimte binnen de norm | 170,3 |

Bedragen zijn in miljoenen euro’s.

Uit deze tabel blijkt dat de gemeente Utrecht met haar financiering in 2016 ruim binnen de wettelijke renterisiconorm is gebleven.

(1) Dit betreft de (bruto) aflossingen vanuit de opgenomen leningenportefeuille. Zoals hierna onder het kopje Beleggingen nader uiteengezet viel in 2016 echter ook een belegging vrij van 50 miljoen euro. Het netto-renterisico van de gemeente over 2016 bedroeg daarmee 55 miljoen euro. Deze laatste waarde is gebruikt ter bepaling van de interne renterisiconorm. Zie daartoe voorgaande tabel 3, onderdeel 2.

Kredietrisico

Kredietrisicobeheersing richt zich op de kredietwaardigheid (en dus het risicoprofiel) van de tegenpartijen bij financiële transacties. Kredietrisico’s kunnen zich op twee manieren manifesteren. Ten eerste is er het directe risico dat wordt gelopen uit hoofde van door de gemeente gedane uitzettingen (verstrekte geldleningen en beleggingen). Daarnaast is een kredietrisico verbonden aan gemeentelijke borgstellingen.

Beleggingen

Gemeente Utrecht hield vanaf 2006 een belegging van 50 miljoen euro aan bij de Rabobank. Deze post bereikte in mei 2016 haar contractuele einddatum en is toen door de Rabobank terugbetaald.

Nieuwe beleggingen worden niet verwacht. Mocht de gemeente Utrecht over tijdelijk overtollige middelen gaan beschikken, dan mogen die alleen nog maar in ‘s Rijks Schatkist of bij mede-overheden worden uitgezet.

Verstrekte geldleningen

De gemeente Utrecht heeft uit hoofde van de publieke taak een aantal leningen verstrekt aan lokaal opererende organisaties. Op deze leningen loopt de gemeente kredietrisico. Zoals ook uit onderstaande tabel blijkt is in 2016 voor circa 1,1 miljoen euro aan nieuwe leningen verstrekt.

De restant hoofdsom van de verstrekte geldleningen bedroeg per eind 2016 circa 74,6 miljoen euro. Deze leningen kunnen als volgt worden gespecificeerd:

Tabel 7 Verloop verstrekte geldleningen 2016

Omschrijving | Restant hoofdsom per | Risicoprofiel | ||

|---|---|---|---|---|

31-12-2015 | 31-12-2016 | |||

A | Leningen waarvoor beleidsregels zijn vastgesteld | |||

Startersleningen uitbesteed via SVn | 31.614 | 29.781 | Laag | |

Restauratieleningen uitbesteed via URF/NRF | 4.009 | 4.184 | Laag | |

Leningen particuliere woningverbetering via SVn | 762 | 762 | Laag | |

Kredietbankleningen | 637 | 481 | Laag | |

B | Leningen die in een ver verleden zijn verstrekt en die langzaam uitlopen | |||

Woningcorporatie KABU | 45 | 1 | Laag | |

Leningen Hoog Catharijne gekoppeld aan erfpachtsovereenkomsten | 16.472 | 16.150 | Laag | |

Diversen | 26 | 19 | Laag | |

C | Overige leningen | |||

Stichting Nieuwe Regentesseschool | 241 | 237 | Laag | |

Stichting Stadsschouwburg | 1.640 | 1.475 | Middel | |

Stichting Bibliotheek | 2.270 | 2.136 | Laag | |

Stichting Energie Transitie | 4.550 | 4.550 | Laag | |

Stichting Verduurzaming gebouwde omgeving | 80 | 64 | Middel | |

Stichting Utrecht Natuurlijk | 52 | 42 | Laag | |

Huurders Stadskantoor (1): | ||||

| 4.784 | 3.971 | Laag | |

| 182 | 151 | Laag | |

D | Kredietfaciliteiten | |||

Stichting Centraal Museum (3) | 2.000 | 2.500 | Middel | |

Stichting Muziekpaleis (4) | 6.800 | 5.150 | Middel | |

E | Nieuwe leningen 2016 | |||

Stichting Energie Transitie (aanvulling) | 0 | 1.000 | Laag | |

SV Rivierwijkers | 0 | 145 | Laag | |

Subtotaal Financiële activa | 76.164 | 72.799 | ||

F | Leningen met een bijzondere vorderingsstatus | |||

Ovast Rijnvliet BV | 1.800 | 1.800 | Hoog | |

Totaal | 77.964 | 74.599 | ||

Bedragen zijn in duizenden euro’s.

(1) Dit betreft een vordering op huurders vanwege niet-terugvorderbare BTW. Deze compensatie is geregeld via de huurcontracten en heeft een looptijd van tien jaar.

(2) Lening wordt overgenomen door Arkin.

(3) Deze faciliteit is maximaal 4,7 miljoen euro.

(4) Deze faciliteit is maximaal 16 miljoen euro.

Voor de leningen met een hoog risicoprofiel zijn deels afzonderlijke risicovoorzieningen opgenomen of wordt deels rekening gehouden in het gemeentebrede risicomodel voor de bepaling van de noodzakelijke omvang van de algemene reserve.

Gewaarborgde geldleningen

Borgstellingen kunnen op twee manieren voorkomen, te weten directe borgstellingen en achtervang.

Bij directe borgstellingen staat de gemeente jegens geldgevers borg voor de betaling van rente en aflossing op langlopende geldleningen die door lokale organisaties, instellingen of verenigingen zijn aangetrokken die veelal activiteiten verzorgen die in het verlengde liggen van de gemeentelijke publieke taak. Bij borgstellingen in de sfeer van sport kan er sprake van zijn dat de Stichting Waarborgfonds Sport (SWS) als mede-borg optreedt. In dat geval wordt het risico gezamenlijk gedragen.

Achtervang houdt in dat de gemeente, al dan niet samen met het Rijk, een rol speelt in de zekerheidsstructuur van een waarborgfonds, bijvoorbeeld de Stichting Waarborgfonds Sociale Woningbouw (WSW). Door deze structuur kunnen instellingen die bij het waarborgfonds aangesloten zijn tegen de laagst mogelijke rente lenen. Mede vanwege de strenge toelatingscriteria en periodieke toetsing door het fonds loopt de gemeente hierbij een lager risico dan bij directe borgstellingen.

De huidige achtervangovereenkomst met het WSW heeft een looptijd tot en met eind 2019. Deze overeenkomst is van toepassing op de corporaties Mitros, Portaal, Bo-Ex, SSH en GroenWest. Voor enkele overige corporaties gelden specifieke achtervangovereenkomsten.

In 2016 zijn de volgende nieuwe borgstellingen verstrekt:

- Stichting de Bibliotheek Utrecht: 1,75 miljoen euro. Deze lening zal pas per begin 2018 worden gestort. Restantschuld per eind 2016 dus nog nihil

- St. Huisvesting SV Kampong: 0,75 miljoen euro

- St. Fletiomare Oost: netto 63.000 euro (bruto 125.000 euro; SWS staat voor 50% contraborg)

- KV Fiducia: netto 40.000 euro (bruto 80.000 euro; SWS staat voor 50% contraborg). Deze financiering zal eerst in 2017 aanvangen

- Zuilense Tennisclub (ZTC): netto 37.500 euro (bruto 75.000 euro; SWS staat voor 50% contraborg). Deze financiering zal eerst in 2017 aanvangen

- NRF Stichting Domplein: netto 0,23 miljoen euro (bruto 0,46 miljoen euro; NRF staat voor 50% mede borg).

De restant hoofdsom van de gewaarborgde geldleningen bedroeg per eind 2016 circa 522 miljoen euro. Deze leningen kunnen als volgt worden gespecificeerd:

Tabel 8 Verloop gewaarborgde geldleningen 2016

Netto geborgd bedrag per | ||

|---|---|---|

Omschrijving | 31-12-2015 | 31-12-2016 |

Directe borgstellingen | ||

Organisaties volkshuisvesting en monumenten | 12.611 | 12.095 |

Maatschappelijke- en zorginstellingen | 5.337 | 13.719 |

Sportorganisaties | 3.198 | 3.401 |

Subtotaal directe borgstellingen | 21.146 | 29.215 |

Achtervang in waarborgfondsen | ||

Waarborgfonds Sociale Woningbouw (1) | 504.998 | 492.188 |

Waarborgfonds Eigen Woningen (uitvoerder Nationale Hypotheekgarantie) (2) | nnb | nnb |

Totaal | 526.144 | 521.403 |

Bedragen zijn in duizenden euro’s.

(1) Het totaal door WSW geborgde restrestant met betrekking tot Utrechtse corporaties bedroeg per eind 2016 circa 1,97 miljard euro. Voor zover er ooit een beroep op de achtervang zal worden gedaan dan dient de schadegemeente daarvan 25% op te vangen. Dit zou voor Utrecht leiden tot een bedrag van circa 492 miljoen euro, zoals in bovenstaande tabel vermeld. Rijk (50%) en alle overige gemeenten in Nederland (25%) dragen in zo'n geval de rest, dit overigens allemaal in de vorm van renteloze leningen aan het WSW.

(2) Gemeenten zijn per 1-1-2011 uit de WEW-achtervang getreden. Voor NHG-garanties die tot dat moment zijn afgegeven blijft de gemeente nog wel aanspreekbaar. Tot dat moment was voor een hoofdsom van circa 2 miljard euro aan NHG’s binnen Utrecht afgegeven. Het WEW heeft geen informatie beschikbaar waaruit blijkt hoeveel daarvan per eind 2016 nog openstond.

Zowel WSW als WEW geven elk jaar een meerjarenprognose af met betrekking tot het mogelijke beroep op de achtervang. Gezien de eigen garantievermogens van beide fondsen wordt dat risico vooralsnog als nagenoeg nihil ingeschat.

Het bedrag aan directe borgstellingen is over 2016 met ruim 8,1 miljoen euro toegenomen. Dit wordt hoofdzakelijk verklaard door de in 2016 door UW Holding opgenomen lening van 9,1 miljoen euro.

Over het algemeen is het risicoprofiel van de direct gewaarborgde geldleningen laag. Per eind 2016 was bij de volgende borgstellingen sprake van een verhoogd risico:

Risico:

NRF Revolving fund (restant hoofdsom 1,78 miljoen euro) Hoog

NRF Monumentenzorg (restant hoofdsom 6,94 miljoen euro) Middel

Stichting Rijnvliet (restant netto gewaarborgd 0,76 miljoen euro) Hoog

Op grond van het Kader geldverstrekkingen dient per nieuw gewaarborgde geldlening een aparte risicovoorziening te worden ingericht, tenzij de betreffende post wordt meegenomen in het gemeentelijke risicomodel. Wij informeren u afzonderlijk indien het risicoprofiel van verstrekte leningen en van verstrekte waarborgen op leningen zich ongunstig ontwikkelt.

Voor verdere specificatie verwijzen wij naar de Staat van Gewaarborgde geldleningen (bijlage).

Beschikbaarheidsrisico

In het betalingsverkeercontract met haar huisbankier heeft de gemeente Utrecht een kredietfaciliteit van 80 miljoen euro afgesproken op de lopende rekening courant. Bovendien heeft de gemeente, vanwege haar overheidskredietwaardigheid, nagenoeg onbeperkte toegang tot zowel de geld- als de kapitaalmarkt. Het beschikbaarheidsrisico kwalificeren wij daarmee als nagenoeg nihil.

Kasmanagement

Het betalingsverkeer van Utrecht vindt volledig plaats vanuit Interne Bedrijven. Dit betreft het beheer van het gemeentelijke rekeningstelsel, het coördineren van bevoegdheden en het verrichten van feitelijke betalingen.

ABN Amro Bank NV is huisbankier van de gemeente Utrecht. Naast ABN Amro heeft de gemeente betalingsverkeerrelaties met de Bank Nederlandse Gemeenten en Rabobank.

Saldobeheer

Vanuit het centrale beheer verzorgt Interne Bedrijven de gemeentelijke saldoregulatie. Saldoregulatie houdt in dat tekorten of overschotten in rekening courant worden aangevuld respectievelijk uitgezet en wel zodanig dat het gemeentelijke banksaldo zoveel mogelijk naar nul wordt gestuurd, dit rekening houdend met de wettelijke bepalingen inzake kasgeldlimiet en de Regeling Schatkistbankieren. In 2016 kwam dit hoofdzakelijk neer op indekking van tekortsaldi. Dergelijke acties vonden bijna dagelijks plaats op de geldmarkt. Gedurende 2016 zijn 332 kas- en daggeldtransacties gedaan met een totale hoofdsom van ruim 10,4 miljard euro. De rente op deze kortlopende leningen is gedurende geheel 2016 negatief geweest. Deze rente varieerde van -0,27 % per begin 2016 tot – 0,42 % per eind december. Een negatieve rente betekent dat de gemeente geld toe krijgt indien zij kortlopend geld leent. Het belang van kas- en daggeldtransacties is gelegen in het feit dat hierop gunstiger rentecondities van toepassing zijn dan wanneer tekortsaldi binnen de bovengenoemde kredietfaciliteit op de gemeentelijke bankrekening worden opgevangen. Met deze transacties worden veel rentekosten bespaard. Over 2016 bedroeg deze besparing 0,57 miljoen euro.

Schatkistbankieren

Op grond van de Regeling Schatkistbankieren dienen decentrale overheden eventuele overtollige geldmiddelen in ’s Rijks Schatkist aan te houden, dit met uitzondering van een zeker drempelbedrag. Zoals ook uit onderstaande tabel naar voren komt bedroeg die drempel voor 2016 circa 5,6 miljoen euro. Deze drempel wordt berekend over het begrotingstotaal aan lasten. De rentevergoeding over in de Schatkist geplaatste geldmiddelen is minimaal of zelfs nihil. In deze regeling is wel bepaald dat een negatieve rente niet van toepassing zal zijn.

Ook geldt binnen het Schatkistbankieren een zogenoemde eerbiedigende werking voor beleggingen die al voor medio 2012 actief waren. Voor Utrecht betekende dit dat zij haar eerdergenoemde belegging bij de Rabobank van 50 miljoen euro, die in mei 2016 afliep, buiten de Schatkist mocht aanhouden.

Conform voorschrift vanuit BBV zijn in onderstaande tabel posities met betrekking tot Schatkistbankieren (benutting drempelbedrag) weergegeven.

Tabel 9 Schatkistbankieren 2016

Bepaling drempelbedrag | ||||

|---|---|---|---|---|

Begrotingstotaal aan lasten conform Programmabegroting 2016 | 1.426,3 | |||

Waarvan: | Relevant percentage | Opbouw drempelbedrag | ||

1e schijf | 500,0 | 0,75% | 3,75 | |

2e schijf | 926,3 | 0,20% | 1,85 | |

Drempelbedrag 2016 | 5,60 | |||

Omschrijving | 1e kwartaal | 2e kwartaal | 3e kwartaal | 4e kwartaal |

Kwartaalcijfer op dagbasis buiten ’s Rijks schatkist aangehouden middelen | 1,25 | 1,10 | 0,70 | 1,07 |

Drempelbedrag | 5,60 | 5,60 | 5,60 | 5,60 |

Overschrijding drempelbedrag | 0 | 0 | 0 | 0 |

of | ||||

Ruimte onder drempelbedrag | 4,35 | 4,50 | 4,90 | 4,53 |

Bedragen zijn in miljoenen euro’s.

Uit deze tabel blijkt dat de gemeente Utrecht gedurende 2016 ruim binnen haar drempelbedrag heeft geopereerd. Gezien het feit dat gemeente Utrecht tegenwoordig vooral financiering opneemt zullen de gevolgen van het Schatkistbankieren voor de gemeente naar verwachting beperkt zijn. In een dergelijke situatie zal namelijk niet of nauwelijks sprake zijn van tijdelijk overtollige middelen.